Midt i kvartalet – et nyhetsbrev fra Aprimo Rådgivning

[lead]Med Midt i kvartalet ønsker Aprimo å gi deg en kort oversikt og oppsummering av de viktigste nyhetene de tre siste månedene.[/lead]

I denne utgaven kan du lese mer om:

- Kort oppsummering av den økonomiske utviklingen i Norge

- Skatteforslagene i Statsbudsjettet

- Forslag til endringer i aksjeloven

- Forslag til endringer i regnskapslovens bestemmelser om årsberetning mv.

- Fra 1. januar blir det dyrere å være sen med levering av opplysninger

To nye konsulenter har kommet til Aprimo i løpet av høsten. Trond Owren har vært partner i EY og har også erfaring som konsernregnskapssjef og økonomidirektør. Tore Austheim har en lang og variert erfaring som blant annet regnskapssjef og økonomisjef/CFO.

Kort oppsummering av den økonomiske utviklingen i Norge

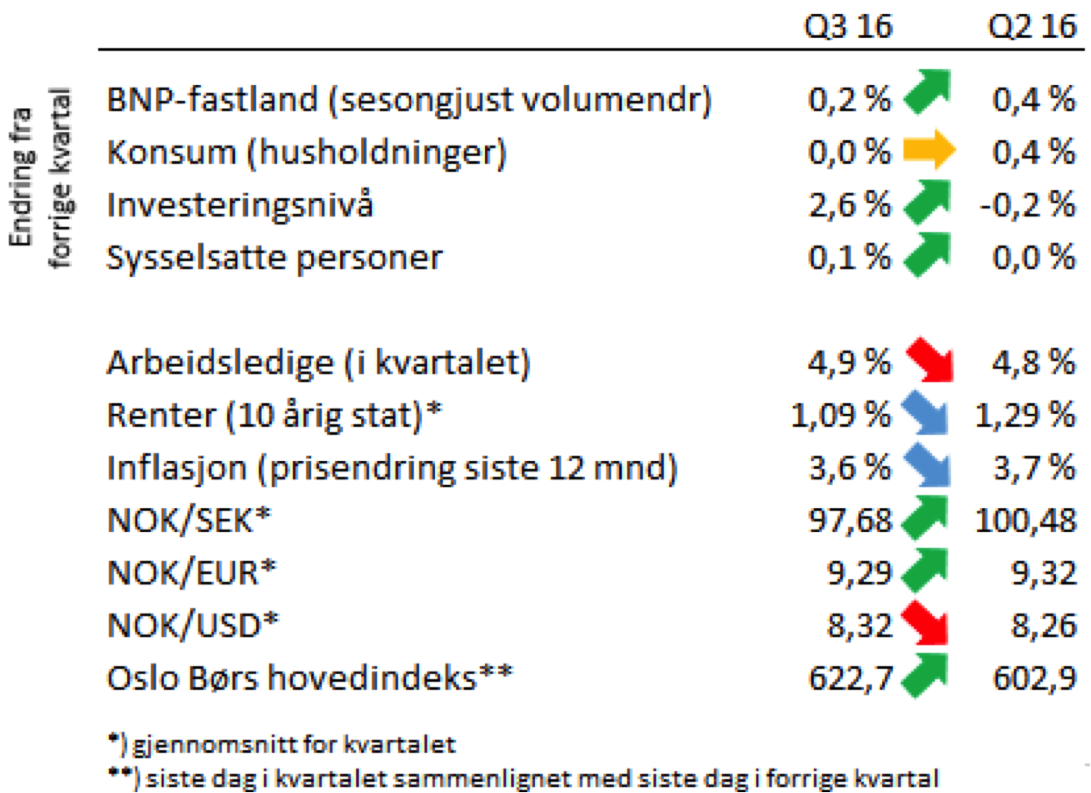

Det er svak vekst i norsk fastlandsøkonomi var SSBs oppsummering av utviklingen i 3. kvartal. Under dette segmentet presenterer vi noen hovedtall knyttet til utviklingen i norsk økonomi.

SSBs kvartalsvise nasjonalregnskap viser svak vekst i fastlands-BNP i 3. kvartal, men veksten er noe svakere enn de foregående to kvartalene. Etter stort sett å ha falt de 2 siste årene er det en økning i investeringene i 3. kvartal sammenlignet med 2. kvartal på 2,6 %. Fastlands-Norge står for en økning på 3,4 %. Det er en økning både i antall sysselsatte personer og i arbeidsledigheten. Endringene er imidlertid små. Renten, målt som kvartalsvis gjennomsnittlig 10 årig statsrente har falt og det samme har inflasjonen siste 12 måneder. Den norske kronen er styrket sammenlignet med SEK og EUR, men er svekket sammenlignet med USD. Hovedindeksen på Oslo Børs er også styrket i 3. kvartal.

Skatteforslagene i statsbudsjettet

Regjeringens forslag til statsbudsjett ble fremlagt 6.10 og tautrekkingen mellom partiene er godt i gang, og vil nok være faste innslag i nyhetsbildet frem mot Stortingsbehandlingen i midten av desember. Her presenterer vi noen hovedpunkter i skatteforslagene.

Regjeringen har foreslått å redusere skattesatsen på alminnelig inntekt fra dagens 25 % til 24 % for 2017. Oppjusteringsfaktoren for utbytte og aksjegevinster økes fra 1,15 til 1,24 som innebærer at marginalskattesatsen på utbytte og aksjegevinster opprettholdes på omtrent 46,6 %. Det er forslått en finansskatt som rammer arbeidsgivere med ansatte innenfor finanserings- og forsikringsvirksomhet. Det er også foreslått enkelte endringer i avskrivningssatsene. Når det gjelder formuesskatten er det forslått en rabatt i formuesskattegrunnlaget for arbeidende kapital på 10 %. I tillegg er det forslått en midlertidig betalingsutsettelse av formuesskatten i 2 år for eiere av virksomheter som går med underskudd.

Forslag til endringer i aksjeloven

Aksjelovutvalget foreslår forenklinger i aksjelovene. Forslagene blir sendt på høring og planen er å fremme lovforslag for Stortinget i 2017. Nedenfor omtaler vi noen av de foreslåtte endringene.

Utvalget foreslår blant annet at kravet til minste aksjekapital reduseres fra kr 30.000 til kr 1 og at aksjeinnskudd i penger inntil kr 100.000 ved stiftelsen kan gjennomføres uten krav til ekstern bekreftelse. Styrets handleplikt ved tap av egenkapital forenkles og presiseres. Det foreslås også forenklinger når det gjelder avtaler mellom selskapet og aksjonærer/styremedlemmer slik at redegjørelse, generalforsamlingsbehandling og melding til Foretaksregisteret erstattes av en plikt til å informere aksjonærene om slike avtaler.

Forslag til endringer i regnskapslovens bestemmelser om årsberetning mv.

Regnskapslovutvalget har avgitt sin andre delutredning som inneholder forslag til endring av bestemmelser om årsberetning mv. Utredningen ble sendt på høring 17. august med høringsfrist 17. november 2016. Vi redegjør for enkelte av utvalgets forslag nedenfor.

Utvalget har blant annet foreslått at små foretak ikke skal ha plikt til å utarbeide årsberetning og at omfanget av årsberetningen for andre foretak skal variere med størrelsen av foretaket. Utvalget legger også opp til en omfattende liberalisering av adgangen til å velge et regnskapsår som er forskjellig fra kalenderåret som innebærer at den regnskapspliktige kan velge det regnskapsåret som passer dem best.

Fra 1. januar blir det dyrere å være sen med levering av opplysninger

Nye regler som trer i kraft 1. januar gir Skatteetaten anledning til å ilegge tvangsmulkt ved for sen eller manglende levering av pliktige opplysninger eller dersom det er åpenbare feil i de opplysningene som gis.

Hensikten med tvangsmulkten er å fremtvinge levering av pliktige opplysninger og den erstatter dagens forsinkelsesavgift. Tvangsmulkten øker med et fast beløp for hver kalenderdag leveringen uteblir noe som kan medføre et langt høyere beløp enn i tidligere ordning. Mulkten kan ilegges ved for sen levering av eller ved manglende opplysninger i blant annet selvangivelse, omsetningsoppgaver, terminoppgaver og aksjonærregisteroppgaver.