Midt i kvartalet – et nyhetsbrev fra Aprimo Rådgivning

[lead]Med Midt i kvartalet ønsker Aprimo å gi deg en kort oversikt og oppsummering av de viktigste nyhetene de tre siste månedene.[/lead]

I denne utgaven kan du lese mer om:

- Kort oppsummering av den økonomiske utviklingen i Norge

- Forslag til forenklinger i aksjeloven

- Nye personvernregler fra 2018 – konsekvenser for din virksomhet?

- IFRS 15 – ny standard for inntektsføring

Aprimo Rådgivning lanserer i dag nye nettsider som en del av økt satsning på digital markedsføring. Vi håper at de nye nettsidene vil få bedre frem hvilke tjenester vi kan tilby, kompetansen til konsulentene våre og ikke minst den lange referanselisten vår som vi er stolte av. Klikk deg gjerne inn på de nye sidene våre!

Kort oppsummering av den økonomiske utviklingen i Norge

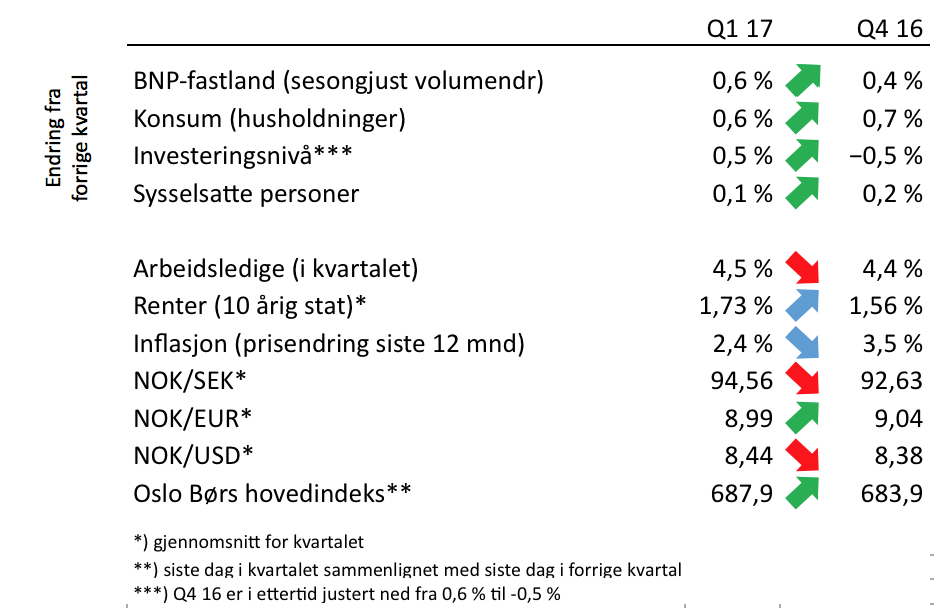

Det kvartalsvise nasjonalregnskapet viser et oppsving i den økonomiske veksten i 1. kvartal 2017. SSB er likevel forsiktige med å fastslå at dette representerer et omslag til konjunkturoppgang. I et foredrag fra mai går sentralbanksjefen langt i å antyde at bunnen er nådd og at arbeidsledigheten har passert toppen.

Etter en vekst på 0,4 % i 4. kvartal viser SSBs kvartalsvise nasjonalregnskap en økning i BNP for fastlands-Norge på 0,6 % for 1. kvartal 2017. Aktivitetsveksten var sterkest i næringsmiddel-industrien og råvareindustrien. Konsumveksten i husholdningene fortsetter i 1. kvartal, men omtales av SSB som moderat. Nøkkeltallet for investeringer har en tendens til å bli justert i senere kvartaler, men det foreløpige tallet for 1. kvartal 2017 viser en vekst på 0,5 %. Boliginvesteringer og investering i offentlig forvaltning øker, mens investeringene i fastlandsnæringene og industrien falt i 1. kvartal. De foreløpige tallene viser en økning i investeringene i oljesektoren på 2,7 % i 1. kvartal 2017, etter kontinuerlig nedgang siden 3. kvartal 2013.

Nasjonalregnskapet viser en liten vekst i andel sysselsatte personer i 1. kvartal, mens arbeidskraftundersøkelsen viser en liten nedgang (7.000 personer). Den totale arbeidsstyrken er noe redusert fra 4. kvartal til 1. kvartal og andel arbeidsledige har økt med 0,1 %-poeng. Økningen utgjør 4.000 personer. Det er til sammen 124.000 arbeidsledige.

På samme måte som i forrige kvartal økte renten, målt som kvartalsvis gjennomsnittlig 10 årig statsrente, samtidig som inflasjonen gikk ned. Norges Bank holdt styringsrenten uendret på 0,5 % etter sitt rentemøte 3. mai 2017. I dette kvartalet har den norske kronen svekket seg i forhold til den svenske kronen og USD, mens den har styrket seg noe i forhold til euro. Oslo børs hovedindeks økte med 0,6 % i første kvartal.

Forslag til forenklinger i aksjeloven

Regjeringen la i april fram en rekke forslag til forenklinger i aksjeloven. Vi gir en oversikt over forslagene. Næringskomiteen fremla sin innstilling 30. mai og forslaget var gjennom førstegangsbehandling i Stortinget 6. juni.

Endringsforslagene gjelder i hovedsak elektroniske løsninger, aksjeselskapers organisering, kapitalreglene, fravalg av revisjon og krav til særattestasjoner. Gjennom forslaget sidestilles elektronisk og fysisk utarbeidelse og oppbevaring av dokumenter, og det åpnes for bruk av elektronisk signatur. Sikkerhetsnivået for elektronisk signatur er foreslått fastsatt i forskrift.

Punktet vedrørende organisering omfatter blant annet aksjeeieres rett til å delta på generalforsamling ved hjelp av elektroniske hjelpemidler. Kravet til minste aksjekapital opprettholdes på kr 30.000. Styrets handleplikt når egenkapitalen er lavere enn forsvarlig beholdes, men styrets handleplikt når egenkapitalen har blitt mindre enn halvparten av aksjekapitalen fjernes.

Terskelverdiene for balansesum og driftsinntekter for fravalg av revisor tas ut av loven og inn i forskrift. Selskaper som er morselskap kunne tidligere ikke fravelge revisor. Dette blir nå mulig hvis terskelverdiene ikke overskrides for konsernets virksomhet sett under ett. Til sist foreslås en rekke særattestasjoner opphevet, samt at enkelte andre foreslås endret.

Nye personvernregler fra 2018 – konsekvenser for din virksomhet?

Nye personvernregler blir innført i 2018 og dette kan få innvirkning på din virksomhet hvis det samles inn eller brukes personopplysninger på en eller annen måte. Vi gir deg en kort oversikt og tips om hvor du kan finne ut mer om de nye reglene.

Det blir innført nye regler for personvern i Norge når EUs forordning for personvern (GDPR – General Data Protection Regulation) blir norsk lov. Dette vil skje i løpet av første halvår 2018. Virksomheter som på en eller annen måte samler inn eller bruker personopplysninger vil omfattes av loven og bør sette seg inn i hvilke plikter som gjelder dem. Det er ledelsens ansvar å sørge for at dette er på plass før reglene trer i kraft.

Forordningen innebærer en harmonisering av reglene på tvers av EU/EØS og har til hensikt å sørge for en god beskyttelse av personopplysninger samtidig som disse opplysningene skal kunne utveksles fritt innenfor EU/EØS. Virksomhetene får utvidede plikter, blant annet skal det informeres om hvordan personopplysninger behandles, personvernkonsekvenser skal utredes ved tiltak som utgjør en stor risiko for personvernet og det skal varsles om sikkerhetsbrudd. Den det er registrert opplysninger om gis, på nærmere vilkår, rett til å få overført personopplysningene fra en tilbyder til en annen og gis også rett til å kreve at informasjonen blir slettet.

Datatilsynet blir gitt nye muligheter til å sanksjonere brudd på regelverket og kan gi bøter opp til 20 millioner euro eller 4 % av omsetningen.

Datatilsynet har temasider om de nye personvernreglene som det kan være nyttig og sette seg inn i.

IFRS 15 – ny standard for inntektsføring

Ny regnskapsstandard for inntektsføring kan potensielt ha stor effekt og skal, for de fleste IFRS-rapporterende, følges fra 1. januar 2018. Har du kommet godt i gang med å skaffe deg oversikt over konsekvensene for din virksomhet?

Inntektsføring er tilsynelatende enkelt, men i mange tilfeller kan man få seg en overraskelse hvis man vurderer det som gjøres i praksis mot regnskapsstandardene om inntektsføring. Dette kan skyldes at det har vært lite regulering på området tidligere og at praksis har fått utvikle seg forskjellig, mellom bransjer og mellom selskap i samme bransje.

Med virkning fra 2018 (regnskapsår som starter 1. januar 2018 eller senere) skal den nye IFRS 15 benyttes for alle IFRS-rapporterende foretak. IFRS 15 innebærer økt grad av regulering og kan medføre store endringer for mange selskaper, men dette vil variere fra selskap til selskap og fra bransje til bransje.

De fleste har antagelig kommentert minst på et overordnet nivå hva de tenker om effekten av IFRS 15 i det sist avlagte årsregnskapet, men har man gått tilstrekkelig i dybden på problemstillingene? En mulig konsekvens av standarden er at inntektsføringen må endres sammenlignet med tidligere år, men er systemer og rutiner tilpasset dette? I tilfeller hvor effektene av den nye standarden blir betydelige kan det vurderes om det er hensiktsmessig å tilpasse seg standarden ved å gjøre endringer for eksempel i hvordan produkter/tjenester er pakket.

Standarden kan også medføre at det er behov for å endre låneavtaler (covenants) og bonusavtaler og en analyse av effektene av å implementere standarden må omfatte disse områdene også.